転職した会社には確定拠出年金がないのでiDeCoで運用しようとしたところ、なんと、周りの人でiDeCoをやっている人が全くいませんでした。なんともったいない!と思ったので、iDeCoのお得なところを知ってもらうためのメモを書いておきます。

複利の話

まずiDeCoの話の前に複利の話です。複利の力!と気付かされたのは、この本を読んだからなんですが、

複利の力を利用すると、100万円が年率10%で計算すると10年後には250万になるわけです。素晴らしいですね。金融庁のページをみると、もっと具体的なイメージを持つことができます。

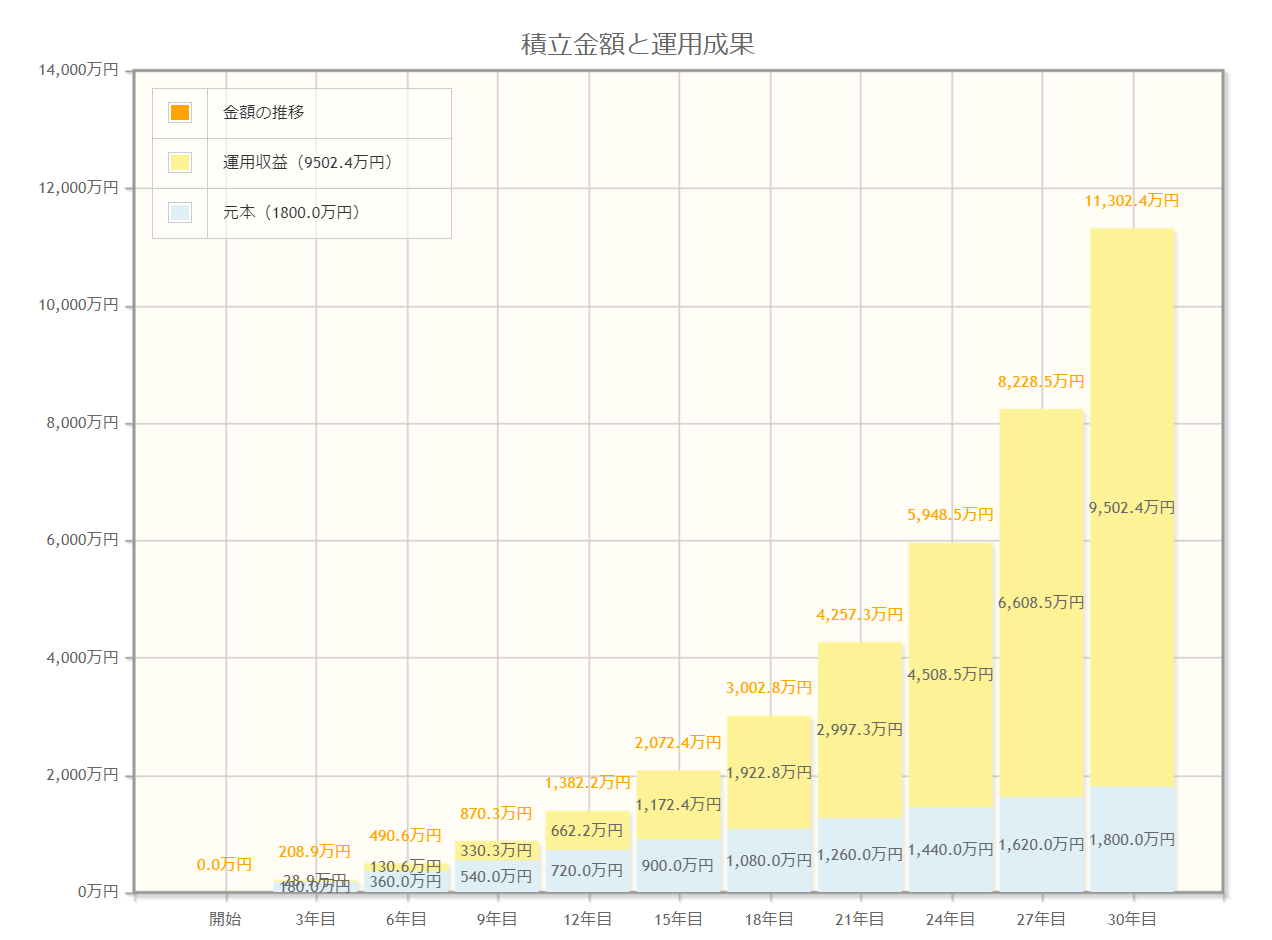

簡単にシュミレーションできます。例えば以下の条件にしてみます。

- 毎月の積立金額 5万円

- 想定利回り(年率) 10%

- 積立期間 30年

なんと最終積立金額は113,024,396円!!!

ハイ、あなたは億万長者です!ってことになりますね。資産を増やす際に重要なポイントは複利を利用するってことだと思います。

iDeCoのおすすめ

次にiDeCoです。まず、iDeCoというのは何かってことなんですが、簡単に言うと「60歳までは引き落とすことができないが、税優遇が素晴らしい制度ですよ」ってモノです。

所属している企業によって掛け金が違いますが、自分の場合だと月最大23,000円、年額にすると276,000円までが掛け金をだすことができます。この掛け金に応じて控除額が変わってきます。年276,000円の場合は以下のような控除額になります。

| 課税所得 | 所得税 | 住民税 | 控除額 |

|---|

| 195万円以下 | 5% | 10% | 41,400円 |

| 330万円以下 | 10% | 10% | 55,200円 |

| 695万円以下 | 20% | 10% | 82,800円 |

| 900万円以下 | 23% | 10% | 91,080円 |

| 1800万円以下 | 33% | 10% | 118,680円 |

例えば課税所得が600万の人で毎月23,000円を掛け金を出していた場合は年82,800円の節税になります。iDeCoをしていない場合、税金として収めなければならないお金なのでかなりお得です!

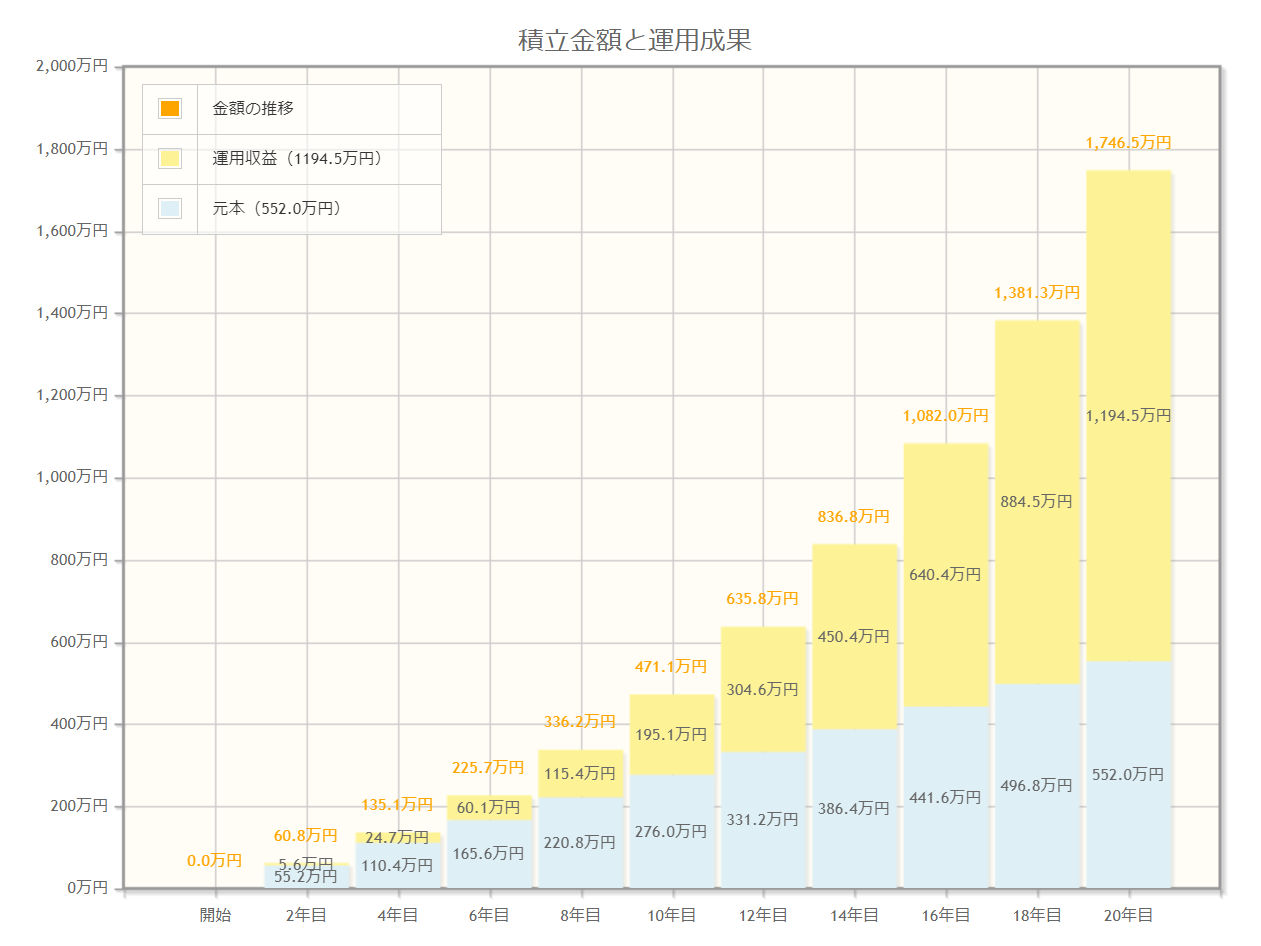

運用として儲けが出た場合に非課税なのもメリットです。株とかを売却すると、利益に対して20%税金を収めなければいけませんね。例えば100万円の株を買って150万円になったら利益の50万円の20%が税金で取られてしまいます。idecoならこれが0円ですからお得です。23,000円を毎月積み立てした場合のシミュレーションは以下のようになります。

運用収益が11,945万円となっていますから、本来はこの金額の20%の2,389,000円が取られますがiDeCoならかかりません。また、毎年82,800円が節税になるので20年間だと1,656,000円も得をするということになります。

何を買うべきか

上のシミュレーションでは想定利回り(年率) 10%の場合なので、そんなに都合よくは行かないかもしれません。しかし、アメリカの代表的な指数であるS&P500(配当を含む)は、年率約10%くらいのリターンがあります。なのでインデックス投資をすればいいんじゃないですかね。index投資で何を買うべきかについては、天才数学者が言うには、手数料は0.2%以内のものを選べばいいと書いてました。調べてみるとeMaxis-slimにはいいラインナップがありました。

この中の米国株式(S&P500)、先進国株式インデックス、全世界株式(除く日本)あたりがいいんじゃないですかね。

最後に

この他にNISAというiDeCoと同じように税金が優遇されている制度があります。まずは老後資金としてiDeCoをやって、月々に余裕があれば積立NISAを考えればよいかと思います。

なお、私はシステムエンジニアのプロですが投資のプロではないので、ここに書かれてあることはすべて出鱈目の可能性があります。実際に投資する場合は自己責任でお願いします。

以上

関連する投稿: