前回、電力量をARIMAモデルを使ってpythonで推定してみたいと意気込んでいたんですが、まずは基本となるARMAモデルを使ってみるべきだろうと思いまして検証してみました。ARMAモデルに使用できそうなデータを探していたところ、『とあるサイト』のPV数がちょうど良さそうでしたので、PV数をARMAモデルを使って推定してみます。

%pylab

import pandas as pd

import pandas_datareader.data as pdr

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

jbcpv = pd.read_csv("C:\\Users\jbc20170101-20170228.csv",skiprows=1, names=['Date', 'PV']).dropna()

tmd = pd.to_datetime(jbcpv['Date'])

jbcpv.index = tmd

del jbcpv["Date"]

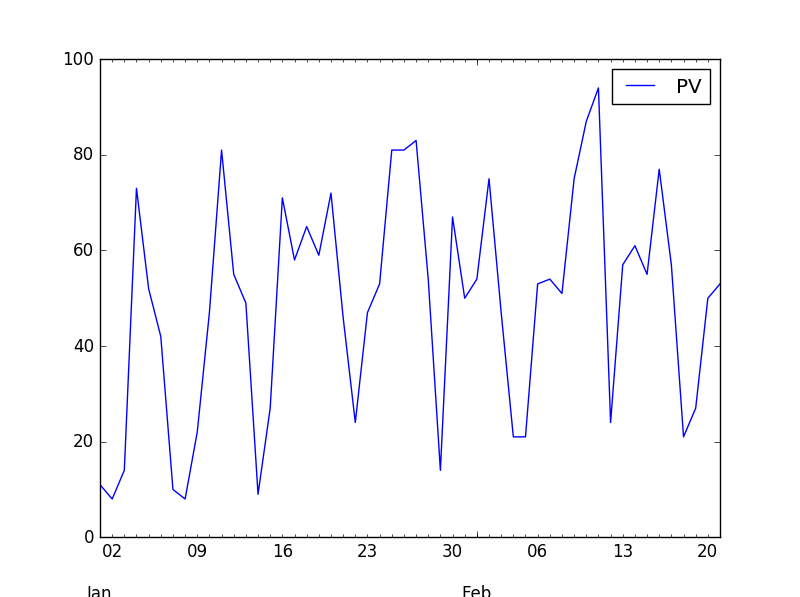

jbcpv.plot()

PV数のグラフです。『とあるサイト』というのはこのブログのことなんですけれど、

こうして見るとアクセス数はしょぼいですね。

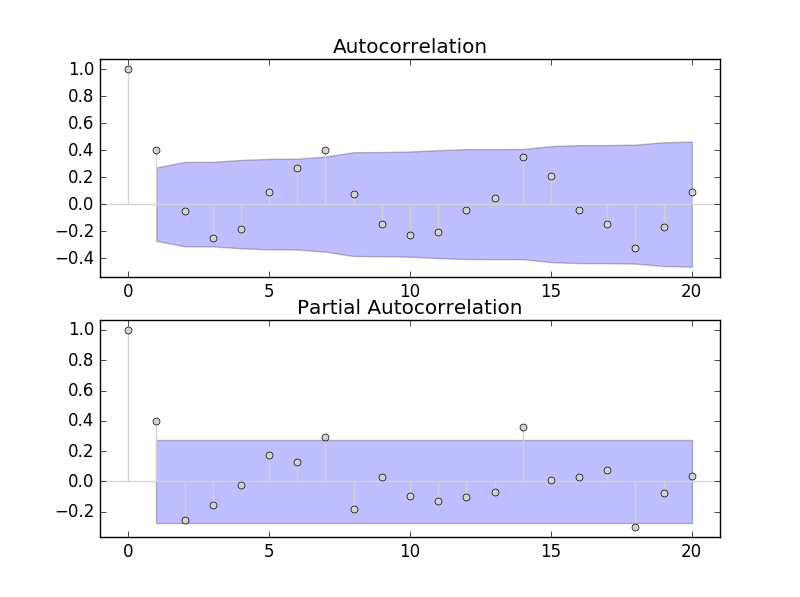

plt.close() fig = plt.figure(figsize=(8,6)) ax1 = fig.add_subplot(2,1,1) fig = sm.graphics.tsa.plot_acf(jbcpv['PV'].squeeze(), lags=20, color='lightgray',ax=ax1) ax2 = fig.add_subplot(2,1,2) fig = sm.graphics.tsa.plot_pacf(jbcpv['PV'].squeeze(), lags=20, color='lightgray',ax=ax2)

自己相関と偏自己相関です。自己相関と偏自己相関からARMAモデルを決めるのには

やり方があるみたいです。

モデル | 自己相関関数 | 偏自己相関関数 --------------------------------------------------- AR(p) | 徐々に消滅 | ラグp以降切断 MA(q) | ラグq以降切断 | 徐々に消滅 ARMA(p,q) | 徐々に消滅 | 徐々に消滅

■参考

https://www.i-juse.co.jp/statistics/jirei/sympo/10/arima-model.html

しかし、正直どう選択すればよいかわからないですね。

なので適当に怪しいものをいくつか選んでみました。(何か良いやり方はないんですかね)

plt.close() arma_mod0001 = sm.tsa.ARMA(jbcpv['PV'], order=(0,1)) arma_mod0101 = sm.tsa.ARMA(jbcpv['PV'], order=(1,1)) arma_mod0100 = sm.tsa.ARMA(jbcpv['PV'], order=(1,0)) arma_mod0107 = sm.tsa.ARMA(jbcpv['PV'], order=(1,7)) arma_res0001 = arma_mod0001.fit(trend='nc',disp=-1) arma_res0101 = arma_mod0101.fit(trend='nc',disp=-1) arma_res0100 = arma_mod0100.fit(trend='nc',disp=-1) arma_res0107 = arma_mod0107.fit(trend='nc',disp=-1) arma_res0001.aic, arma_res0001.bic Out[8]: (522.5572544975417, 526.45974193470465) arma_res0101.aic, arma_res0101.bic Out[9]: (484.5235209007709, 490.3772520565152) arma_res0100.aic, arma_res0100.bic Out[10]: (485.7470013509096, 489.64948878807246) arma_res0107.aic, arma_res0107.bic Out[11]: (481.1582243120612, 498.71941777929402)

AICとBICが最小になるものを選ぶようですが、今回はAICが一番最小だったarma_res0107を選んでみました。

print(arma_res0107.summary()) #reportで出力

ARMA Model Results

==============================================================================

Dep. Variable: PV No. Observations: 52

Model: ARMA(1, 7) Log Likelihood -231.579

Method: css-mle S.D. of innovations 19.414

Date: Thu, 02 Mar 2017 AIC 481.158

Time: 22:20:50 BIC 498.719

Sample: 01-01-2017 HQIC 487.891

- 02-21-2017

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1.PV 0.9883 0.015 67.049 0.000 0.959 1.017

ma.L1.PV -0.4419 0.117 -3.792 0.000 -0.670 -0.213

ma.L2.PV -0.4104 0.144 -2.860 0.006 -0.692 -0.129

ma.L3.PV -0.1250 0.157 -0.799 0.429 -0.432 0.182

ma.L4.PV -0.2472 0.175 -1.415 0.164 -0.589 0.095

ma.L5.PV 0.1288 0.163 0.789 0.435 -0.191 0.449

ma.L6.PV 0.1415 0.126 1.126 0.266 -0.105 0.388

ma.L7.PV 0.3220 0.134 2.410 0.020 0.060 0.584

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 1.0118 +0.0000j 1.0118 0.0000

MA.1 0.9712 -0.2382j 1.0000 -0.0383

MA.2 0.9712 +0.2382j 1.0000 0.0383

MA.3 0.2127 -1.2002j 1.2189 -0.2221

MA.4 0.2127 +1.2002j 1.2189 0.2221

MA.5 -1.1392 -0.0000j 1.1392 -0.5000

MA.6 -0.8341 -1.0674j 1.3547 -0.3556

MA.7 -0.8341 +1.0674j 1.3547 0.3556

-----------------------------------------------------------------------------

これをみてもよくわかりませんね。

つぎに、モデルの妥当性を検討してみます。

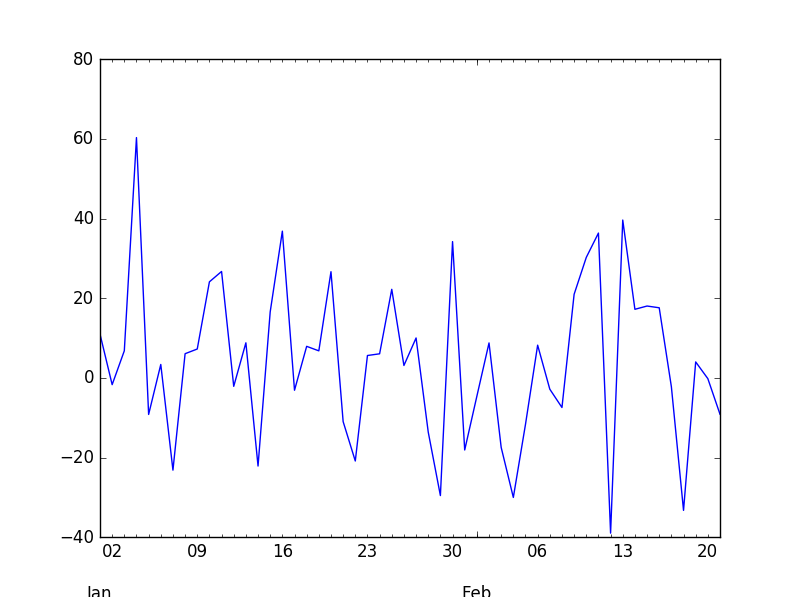

まず残差の確認をしてみます。

resid = arma_res0107.resid resid.plot()

差が少なければいいらしいですが、これも良いのか悪いのか、よくわかりませんね。

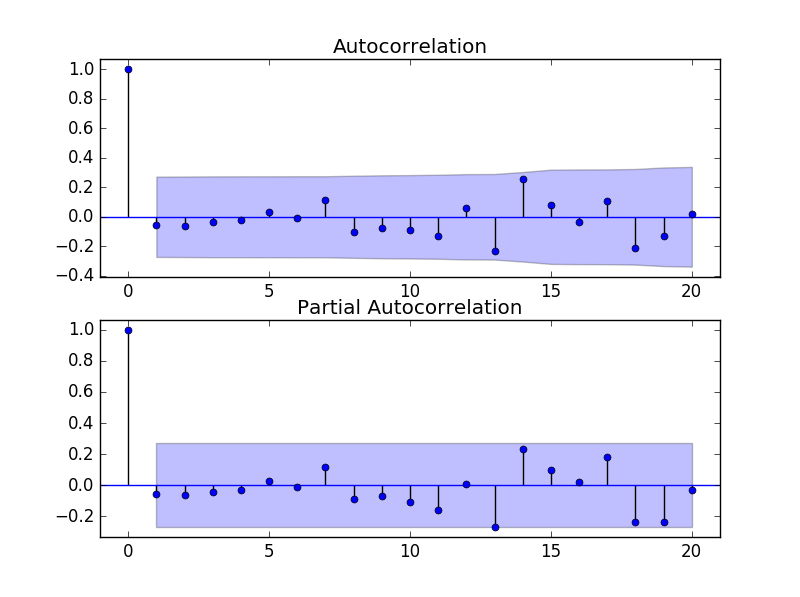

つづきまして残差の自己相関と偏自己相関を調べてみます。

plt.close() fig = plt.figure(figsize=(8,6)) ax1 = fig.add_subplot(211) fig = sm.graphics.tsa.plot_acf(resid.values.squeeze(), lags=20, ax=ax1) ax2 = fig.add_subplot(212) fig = sm.graphics.tsa.plot_pacf(resid, lags=20, ax=ax2) fig.show()

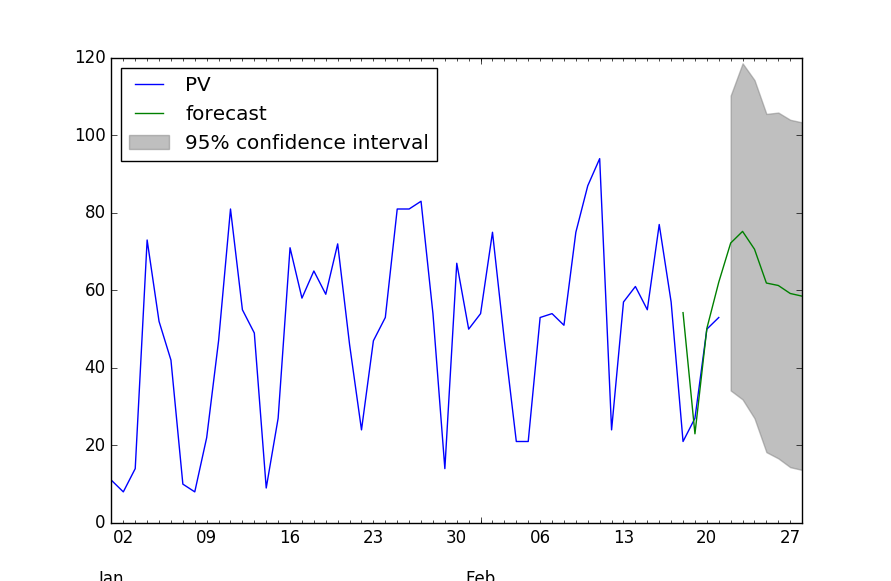

では予測をグラフにしてみます。

plt.close()

fig, ax = plt.subplots()

ax = jbcpv.ix['2017-01-01':].plot(ax=ax)

arma_res0107.plot_predict('2017/2/18', '2017/2/28', dynamic=False, ax=ax,plot_insample=False)

おお!なんかそれっぽいグラフができました!自分としてはイイ感じに思えるのですけれど、どうなんでしょうか?その道のプロの人からすると、全然ダメとかあるのでしょうかね?まーでも、視覚的にみると面白いですね。時系列データはネット上から取得できるので、今後もいろいろ試してみたいと思います。

■参考

時系列分析II―ARMAモデル(自己回帰移動平均モデル)の評価と将来予測

http://www.atmarkit.co.jp/ait/articles/1409/01/news006.html

Autoregressive Moving Average (ARMA): Sunspots data

http://statsmodels.sourceforge.net/devel/examples/notebooks/generated/tsa_arma_0.html

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments